日足RSIを見るに絶好の仕込み時だったゴールド

2024年11月5日(現地時刻)に開票されたアメリカ大統領選挙の結果、共和党のドナルド・トランプ氏が大統領に返り咲くと、ゴールドは売られました。ここ一年ほど、ゴールドの価格は「押し目待ちに押し目なし」を体現しており、RSIが50を下回ったら脳死で買えば儲かる相場でしたが、ここに来て怒涛のごとく売られます。貴金属スペシャリストの池水雄一氏もツイートをしています。

日足RSIは33まで下降します。この水準まで日足RSIが下降したのは2023年10月以来です。日足RSIはボリンジャーバンド-2σをブレイクしました。

コモディティアナリストの小菅努氏によると、ETF市場を中心に、アメリカ大統領選後の持高調整を見据えた手仕舞いの売りが目立ったそうです。

このように専門家たちが敏感に反応したタイミングで売りは一服し、2024年11月18日以降、ゴールド価格は猛反発します。わずか一週間で日足RSIは50台後半まで急上昇しました。なかなか買い時を見出し辛い展開が続いていたゴールドでしたが、結果的に、この下げ局面は絶好の仕込み時だったと言えそうです。

今後のゴールドの値動きを考える

一般的に、ゴールドの価格は米国10年債利回りと逆相関すると言われています。ゴールドと米国債権はどちらもいわゆる「安全資産」に分類されますが、両者の大きな違いは「発行主体があるかないか」、そして「金利があるかないか」です。また、昨今ではゴールドとビットコインの値動きの相関関係について言及される機会が増えてきていると感じます。

ゴールドの価格推移のトレンドを推測するに際し、米国債権利回りの推移やビットコインの値動きとの相関関係を理解しておいて損はないでしょう。

米国債10年金利との相関関係

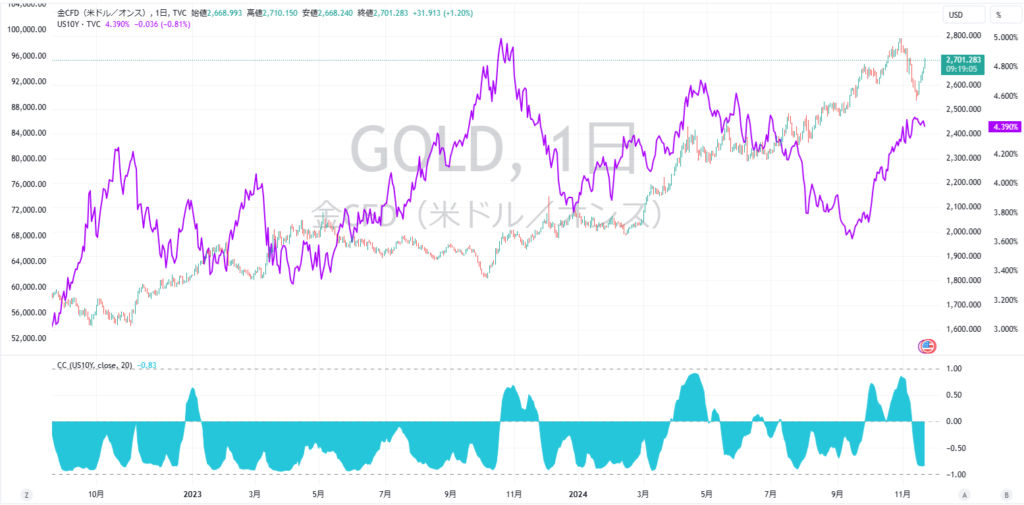

米国債10年金利とゴールド価格との相関関係を見ていきます。チャートを2年ほど引いてみます。

画面の上ペインにゴールド価格と米国債10年金利を、下ペインに両者の相関係数を表示しています。相関係数を見てみると、ほぼ全ての期間で相関係数は-1に近いです。つまり、一般原則である「ゴールドが上がる(=買われる)局面では米国10年債金利は下がり、ゴールドが下がる(=売られる)局面では米国10年債金利が上がる」ということが確認できます。

チャートを過去6ヶ月に引き直します。2024年10月から2024年11月にかけて、両者の相関係数が+1に接近している、つまり「ゴールドの価格と米国10年債金利が同じように動いた」期間が目立ちます。この期間中は「ゴールドが買われて米国10年債権が売られた」ということになります。トレンドが変わり始めたのは2024年9月19日です。2024年9月17日から18日にかけて開催されたFOMCで公表されたドット・チャートを見ると、将来的な利下げ幅が当初の想定よりも減少することが示唆されたことを受けての結果と考えられます。市場予想では9月の0.5%の利下げに加えて、あと1回は0.5%の利下げがあるとの見方が優勢でした。しかし、ドットチャートを見る限り、年内残り2回は各々0.25%にとどまる可能性が高く、1回の利下げにとどまることへの支持も相応に高いことが示されました。

トレンドが正常化し始めたのは2024年11月6日です。この日は言わずもがな、ドナルド・トランプ氏が大統領選挙において圧勝した日です。

ビットコインとの相関関係

ビットコインとゴールド価格との相関関係も見てみましょう。過去6ヶ月のチャートに、ビットコイン価格と相関係数を表示しています。先ほど見た米国10年債金利とゴールド価格との比較チャートと、非常に類似しています。一般的には逆相関するビットコインとゴールドですが、2024年9月19日から2024年11月6日にかけては同じような値動きをしていました。「ゴールドが買われ、ビットコインも買われた」ということになります。ビットコインに関しては、トランプ氏の当選をきっかけに急騰しています。これはトランプ氏が暗号資産を推進する方針を示していることが背景にあります。イスラエルとハマスの紛争やウクライナ政変、台湾有事など、地政学リスクが高まる中でリスクを回避するための資産として評価が高まっていることも背景にあります。

各国中央銀行の動向

新興国や中国を中心に、各国中央銀行によるゴールドの購入が続いていることにも言及しておきます。ここ数年米国は、基軸通貨としての優位性を背景にドルを武器化(ウェポナイズ)することがしばしばありました。最も顕著な例が、2022年3月以降のアメリカを中心とする西側諸国による対ロシア経済制裁です。アメリカは国際送金を手がける世界的決済ネットワークであるSWIFTからロシアを排除し、ロシアが海外の中銀に保有する外貨準備を凍結しました。これにより、米ドルを国家間取引で利用している限り、アメリカに経済的に不利な立場に置かれてしまうリスクが浮き彫りになりました。

以降、中立を掲げる第三世界や、アメリカと敵対関係にある中国やロシアとその同盟国を中心に「脱米ドル」の動きが目立っています。これらの国家は「アメリカが発行主体である」米国債権の売却と、「誰のものでもない」ゴールドの購入を推進しています。

このトレンドは終焉が見えておらず、ゴールドに関しては、今後も実需面での大規模な買い圧力が継続すると想定されます。

まとめ

中長期的に、日足RSIが50以上を推移する相場に回帰すると予測します。今回ゴールドが一気呵成に売られたのは、アメリカ大統領選という世界的イベントによるものであり、極めてイレギュラーかつ一時的な現象と考えれます。今後、ゴールド価格が大きく下がる可能性は極めて低いと見ていますが、マクロ構造が変わっていないにも関わらず日足RSIが30付近まで接近するような局面があれば、積極的な買いの姿勢で望みたいところです。